400-1899-010

400-1899-010

400-1899-010

400-1899-010

2025 年 4 月 30 日,中国财政部、生态环境部发布《企业可持续披露准则第 1 号——气候(试行)(征求意见稿)》和《企业可持续披露准则第1号——气候(试行)(征求意见稿)》起草说明,征求意见截止至今年 5 月 31 日。截至目前,中国企业可持续披露准则体系中的基本准则(试行)和气候主题准则(征求意见稿)均已发布。

01# 时间线2023 年下半年:财政部会同 9 部门组织 22 家企业开展《国际财务报告可持续披露准则第 2 号 – 气候相关披露》模拟披露测试,摸排企业实际披露能力,共收到 21 份模拟测试工作终结报告。

2024年 3 月:赴国家能源集团、平安集团、中石化等多家企业进行实地调研,深入了解企业在气候相关信息披露方面的实际诉求。

2024 年 7 月:在起草基本准则的同时,开展气候准则相关课题研究、交流研讨,并在相关国际会议上与国际可持续准则理事会、部分国家准则制定机构就技术问题进行交流,在此基础上基本确定了气候准则的起草思路、框架结构、编写大纲。

2024 年 8 月到 11 月:财政部、生态环境部共同研究起草了气候准则讨论稿

2024 年 12 月至 2025 年 2 月:财政部、生态环境部组织专家开展系列研讨,持续修改完善气候准则讨论稿,形成气候准则内部征求意见稿,并征求了相关部门以及首届可持续披露准则咨询专家意见。在认真分析反馈意见的基础上,形成了气候准则征求意见稿。

2025 年 4 月:《企业可持续披露准则第1号——气候(试行)(征求意见稿)》发布

02# 起草原则以基本准则为基础:基本准则是规范企业可持续信息披露的基本概念、原则、方法、目标和一般共性要求,统驭具体准则和应用指南的制定。因此,气候准则征求意见稿在制定目的、披露目标、体例结构、相关术语概念及基本技术要求上与基本准则保持了高度一致,对于信息质量、重要性标准、一般披露要求等不再重复规定。

与国际准则“趋同”:一方面,以我为主、体现中国特色,在气候相关影响信息的披露、温室气体排放核算标准、碳配额交易对财务报表的影响、企业应对气候变化创新举措等方面充分考虑我国相关法规制度和企业实际。另一方面,积极借鉴国际准则的有益经验,在气候相关风险和机遇信息的披露方面与 S2 总体保持衔接。

坚持准则制定和实施分开:一方面,在准则内容上,对于企业范围三温室气体排放、融资排放、情景分析等重要但披露难度相对较高的信息,基于S2 做全面科学的规定,倡导企业走低碳绿色发展之路;另一方面,考虑到我国企业实际披露能力,未来正式发布气候准则时将沿用基本准则的安排,在实施范围及实施要求作出规定之前,由企业自愿实施。

考虑到气候准则在不同行业应用存在诸多差异,已着手开展了电力、钢铁、煤炭、石油、化肥、铝、氢、水泥、汽车等9 个行业应用指南的制定工作,拟在气候准则出台后适时发布,为特定行业应用基本准则和气候准则提供指引。

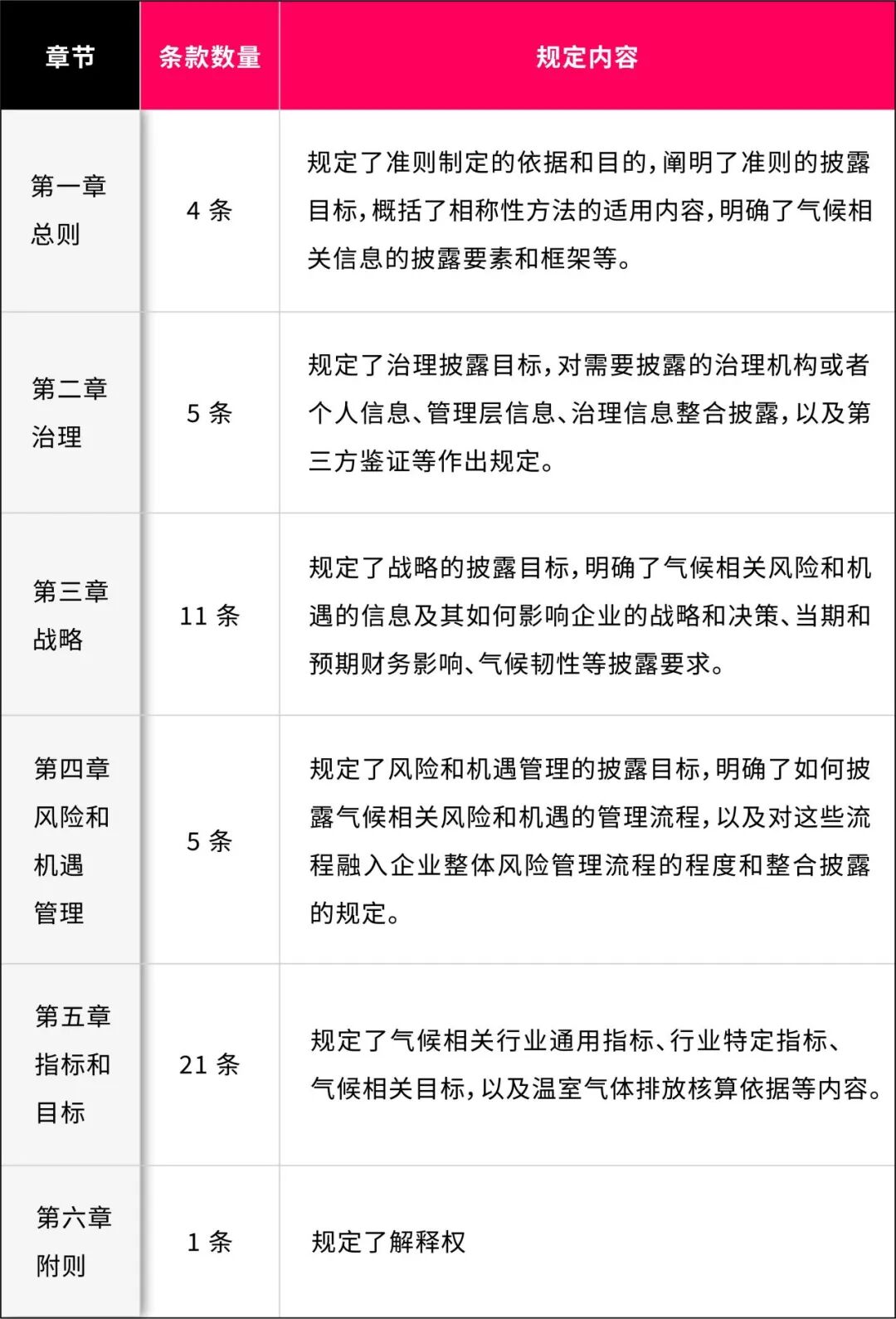

03# 意见稿主要内容

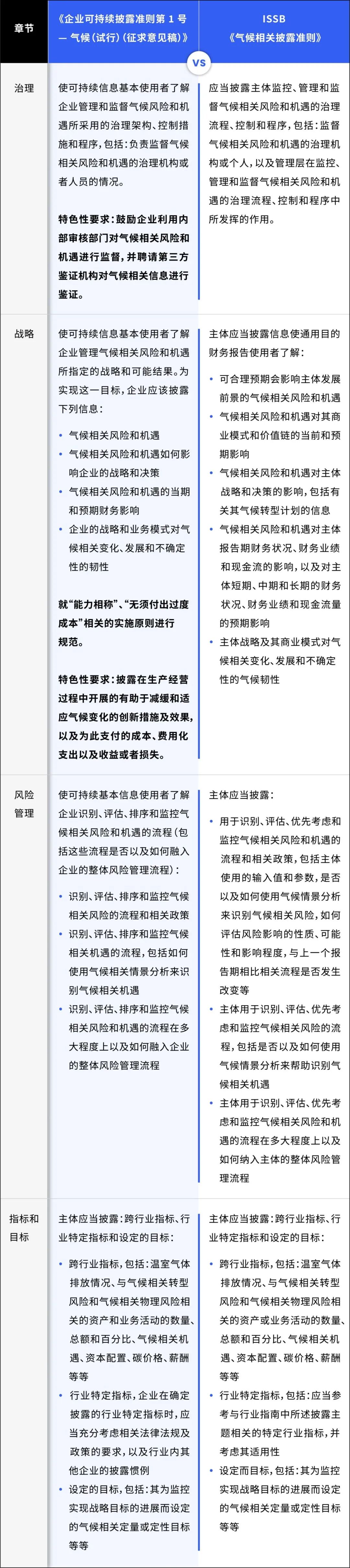

04# 与 IFRS S2 的比较

EN

EN